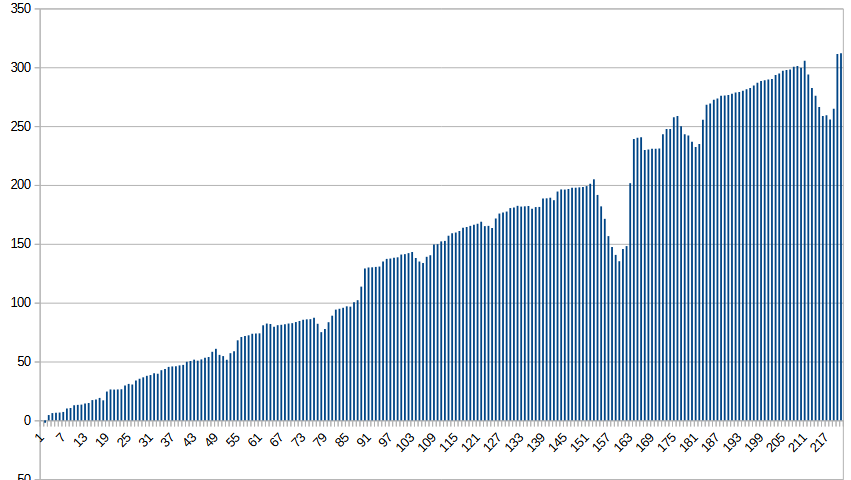

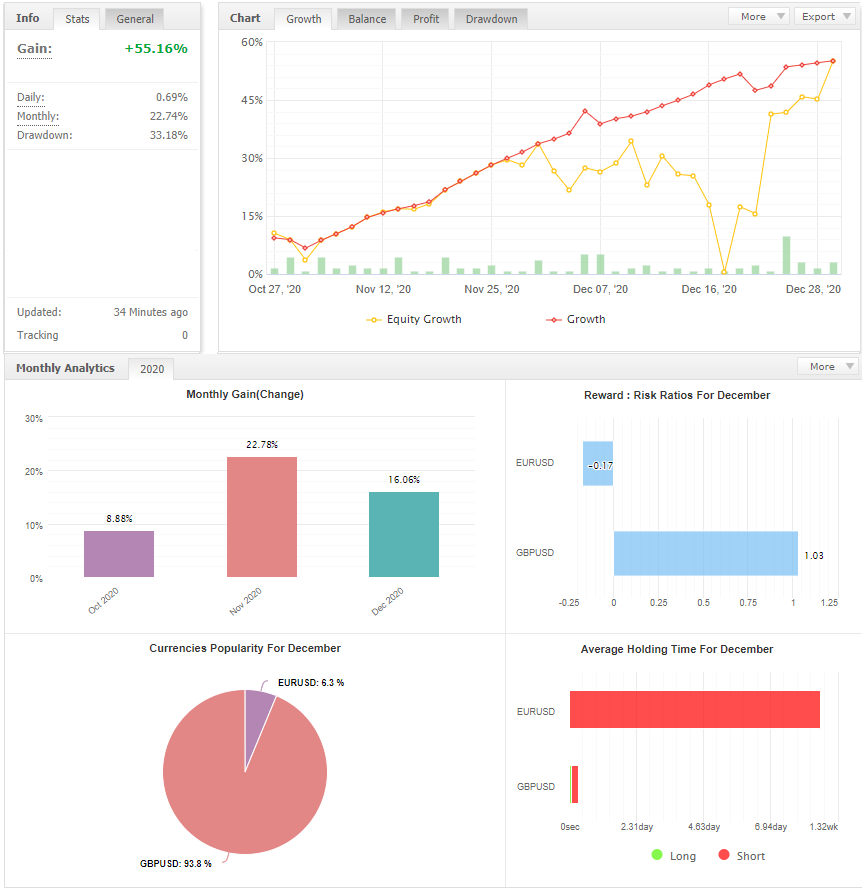

Dato che siamo arrivati a giugno, ecco i dati di questo primo periodo dell’anno, su un conto di esempio da 2000 euro, come nell’aggiornamento precedente.

Da inizio anno fino al 31 maggio, sono state fatte 222 operazioni, con una resa di 311 euro, quindi un +15.5%, perfettamente in linea con i risultati attesi, anche se un po’ sotto la precedente media, rimane un rispettabile +2.58% mensile circa.

Finalmente un titolo per un post degno delle migliaia di siti truffa, peccato che questa volta sia reale, l’italiano medio nel frattempo si starà già chiedendo dove si trova l’inghippo, nessun inghippo, solo un po’ di rara intraprendenza e buonsenso.

Partiamo dalle premesse, chi mi conosce sa che io personalmente non sono mai stato, sono nè sarò un fan delle mele, contrasterebbe coi miei requisiti di libertà ed inoltre nessuno smanettone si sognerebbe di prendere un sistema chiuso, anche se con un buon hardware, il gioco per me non vale la candela.

Naturalmente per chi invece ama il feeling premium, piace lo stile della mela e l’appartenenza al suo club, comprare un melafonino può essere un’idea, quello che di solito ferma il bancomat alla cassa però è il prezzo, certo ci sono anche quelli usati ma non sono garantiti in eterno, soprattutto la batteria che quasi mai è riportata al 100% della capacità originale.

Altra opzione sono le rate, ma almeno qui in provincia, nei negozi locali chiedono un 10% minimo di interessi, e vogliamo buttare così i nostri sudati risparmi? Giammai.

Quindi, qual è la soluzione? Qui ci viene in aiuto il sito ufficiale della mela, che offre la disponibilità di tutti i modelli ed un finanziamento a tasso zero, esatto, non si paga niente di extra, nemmeno le pratiche.

Questo lo dobbiamo unire però ad una rendita, altrimenti è come se usassimo i nostri soldi, ed è quello che vogliamo evitare, altrimenti non è gratis.

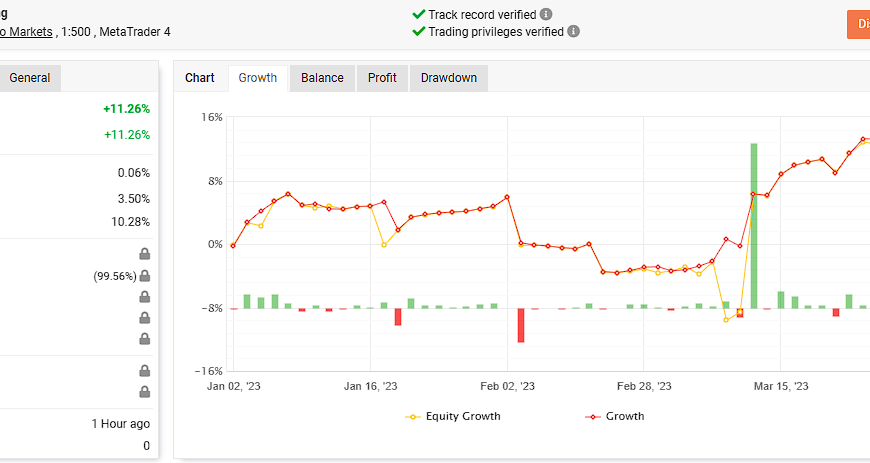

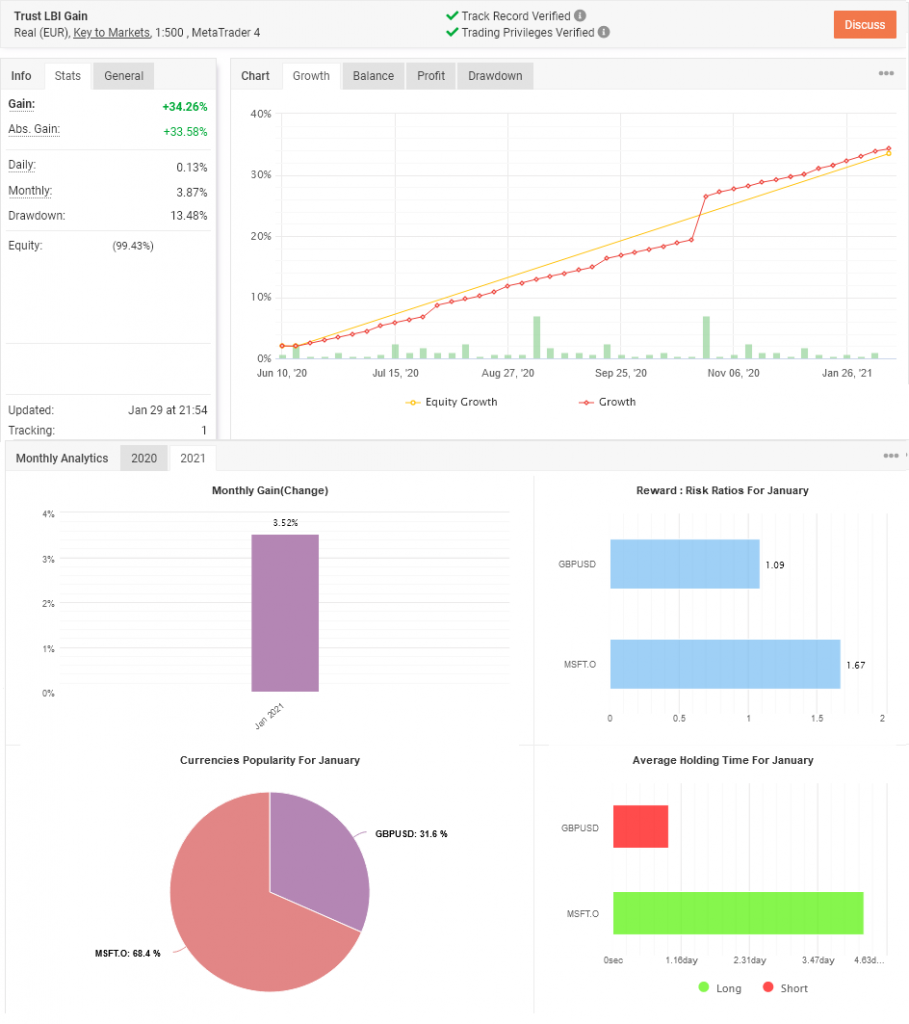

Facciamo un paio di conti: il Trust LBI ha reso circa il 3.5%, a questo togliamo le commissioni e le tasse da pagare , arrotondiamo per comodità a circa l’1.54% netto al mese.

I modelli attualmente variano da circa 50 euro a 70 euro per i modelli più “grandi”, teniamo in considerazione questi ultimi perchè mica vogliamo comprare una trappoletta con lo schermo adatto a qualche anno fa, aggiungiamo l’assicurazione plus perchè non si sa mai, avranno migliorato veramente la resistenza? e se ce lo rubano? se lo perdiamo? dato il costo, meglio stare tranquilli.

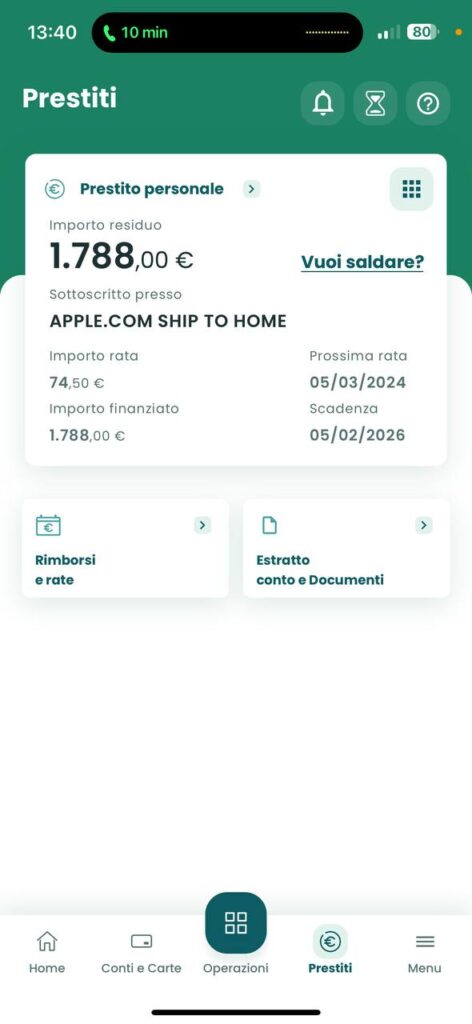

Esempio iPhone pro max da 1788€: Totale rendita necessaria 74,49 al mese per 24 mesi, con 1.54% netto sono 4837 euro di deposito, si può ottimizzare? certo, ad esempio senza prelevare ogni mese, con l’interesse composto si aumenta prima il proprio capitale, oppure depositando una cifra più alta possiamo goderci prelievo mensile, disfatta dell’inflazione e tutto il resto è guadagno.

Ne vale la pena? A voi la scontata risposta: tenere a marcire i soldi in banca con l’inflazione ed i costi di gestione che se li mangiano, oppure farli lavorare, moltiplicare e concedersi qualche sfizio. Similmente a quanto detto, a comprare subito in unica soluzione abbiamo un costo, se scegliamo di creare una rendita invece abbiamo il telefono virtualmente gratis con un piccolo guadagno senza intaccare i nostri risparmi.

Se cambio idea? Nel caso specifico della mela, l’unica opzione è vendere il telefono, a scambiarlo si ottengono solo dei buoni da utilizzare sempre coi loro prodotti. Per quanto riguarda il Trust LBI come è sempre stato, non ci sono vincoli, volendo chiudere si accetta la situazione attuale, si preleva sul conto investor in automatico entro 60 minuti, si fa richiesta di prelievo ed entro il giorno successivo i soldi sono di nuovo in banca a marcire(o dove vogliamo se scegliamo altri metodi di prelievo in base a quelli disponibili).

p.s. Il telefono naturalmente non l’ho comprato io, le foto sono di un’applicazione reale di quanto descritto da parte di mia moglie.

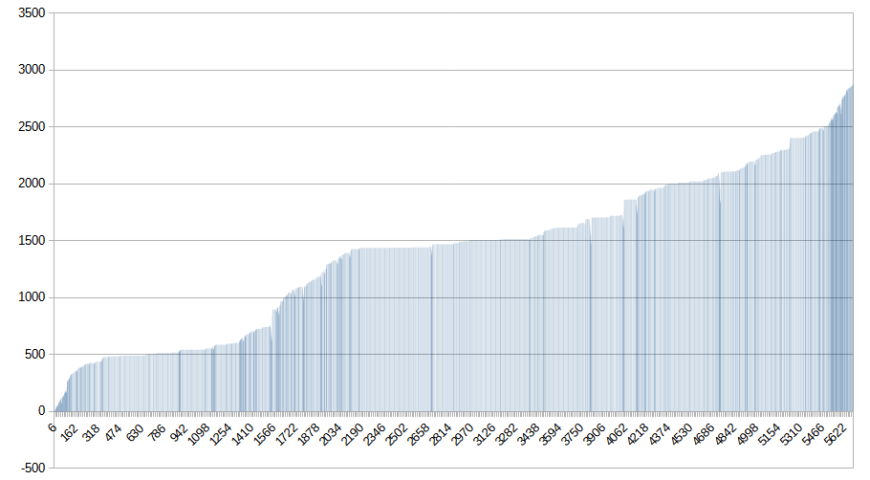

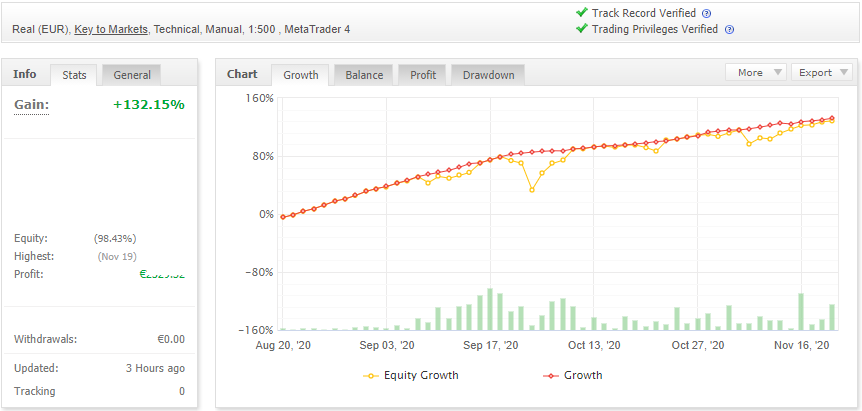

Verso fine anno, come sempre detto, si fanno i conti; questa volta è il caso di fare un po’ di chiarezza sul Trust Gain coi dati gentilmente concessi da LBI.

Purtroppo dopo l’incidente dovuto ad un allargamento dello spread, accaduto verso fine settembre 2022, per loro non è stato più possibile aggiornare myfx nè il grafico sul sito del broker KTM, entrambi riportano per errore un -99% dovuto ad un tempestivo intervento manuale di ripristino da parte del broker.

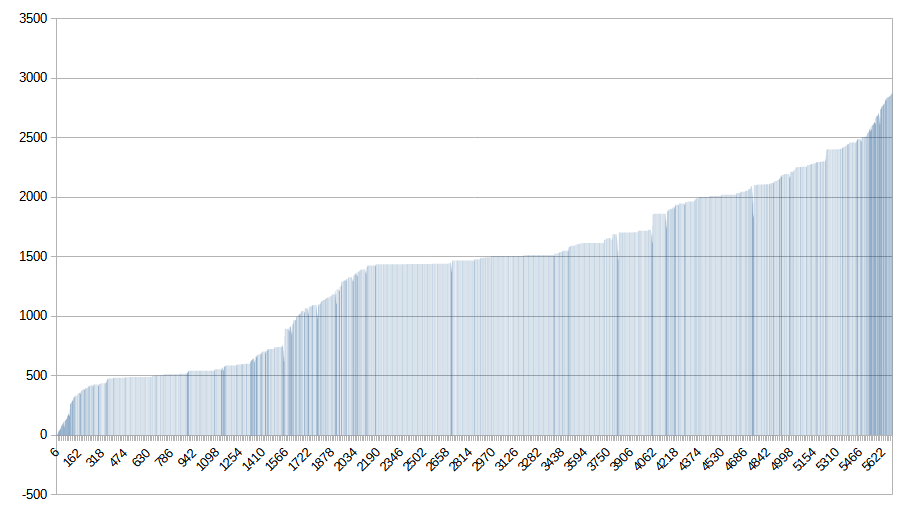

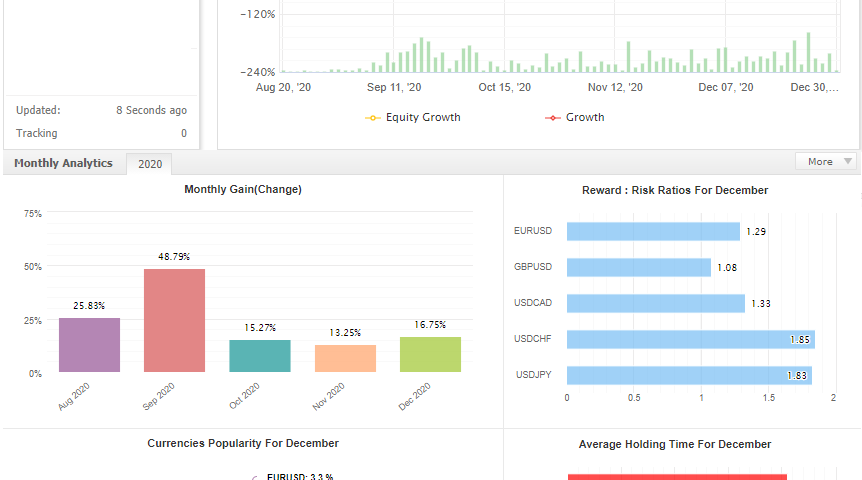

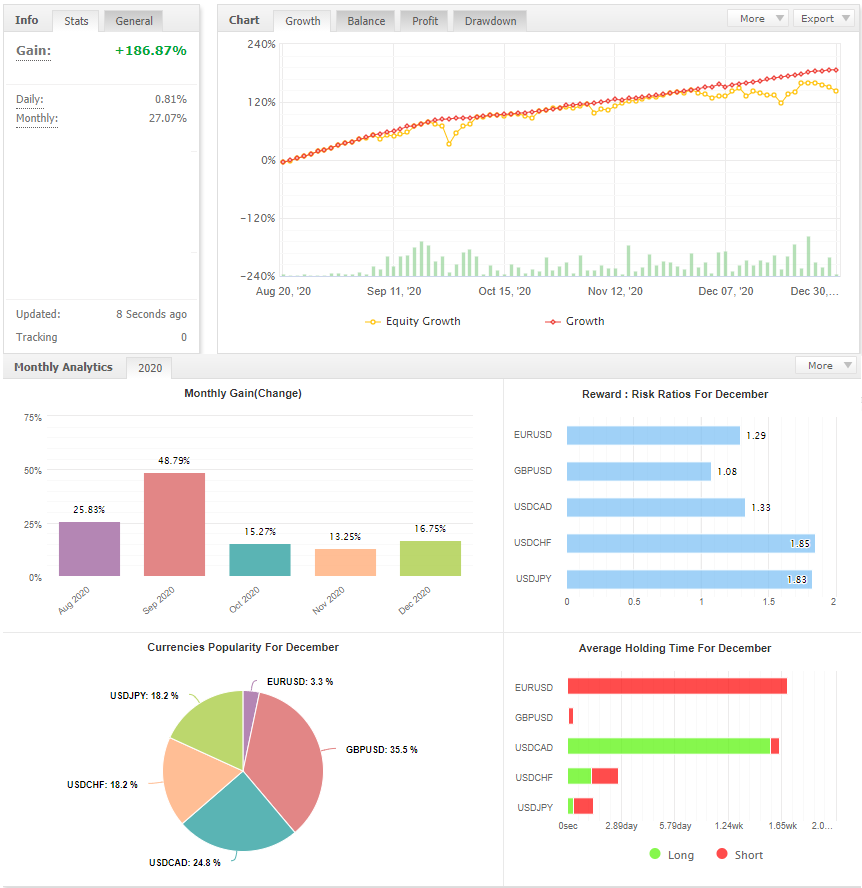

Quali sono le performance quindi? Dopo aver esportato circa 8000 record e sistemato l’aggiustamento manuale, ecco in esclusiva i dati corretti, con tanto di grafico esempio su un ipotetico investimento da 2000 euro.

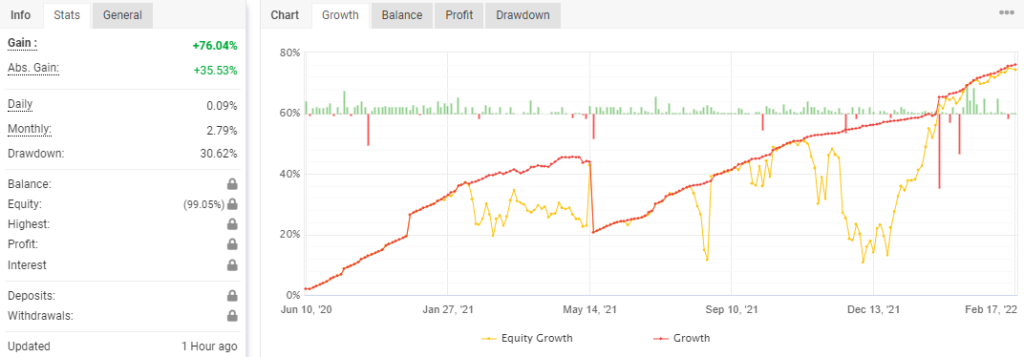

La performance in questi 3,28 anni è stata del +144%, ovvero del suo solito +3,66% al mese, +43% all’anno, tutto come da programma.

Detto in numeri, depositati questi 2000 di esempio, ce ne sarebbero stati 2880 di guadagno, 4880 in totale sul balance, nessuna equity flottante.

Come si può vedere dal grafico non sono mancati dei momenti di difficoltà e di stagnazione, si fa sempre una valutazione sulla rendita media e questa è decisamente buona e stabile, con oltre 10 anni di backtest.

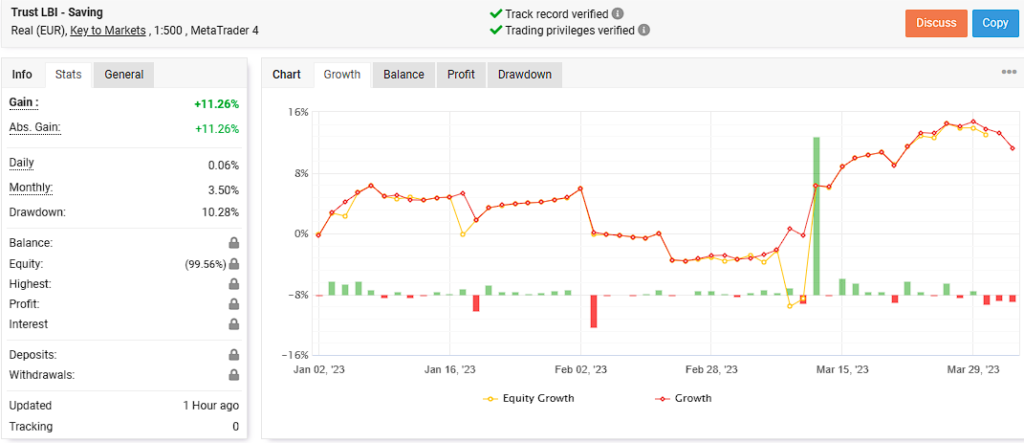

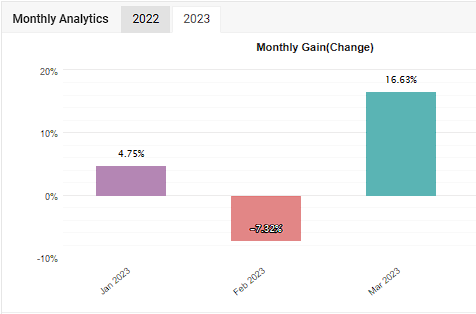

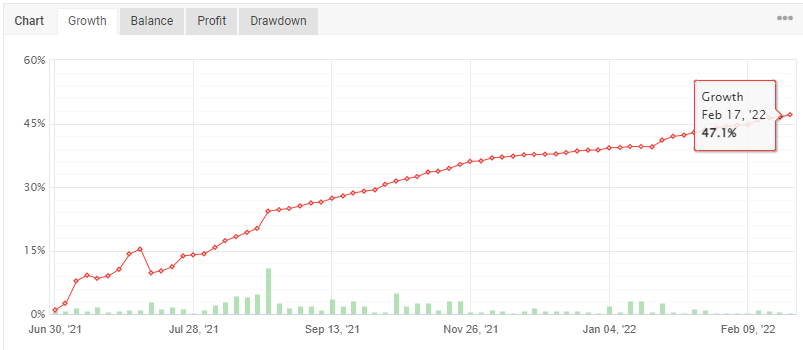

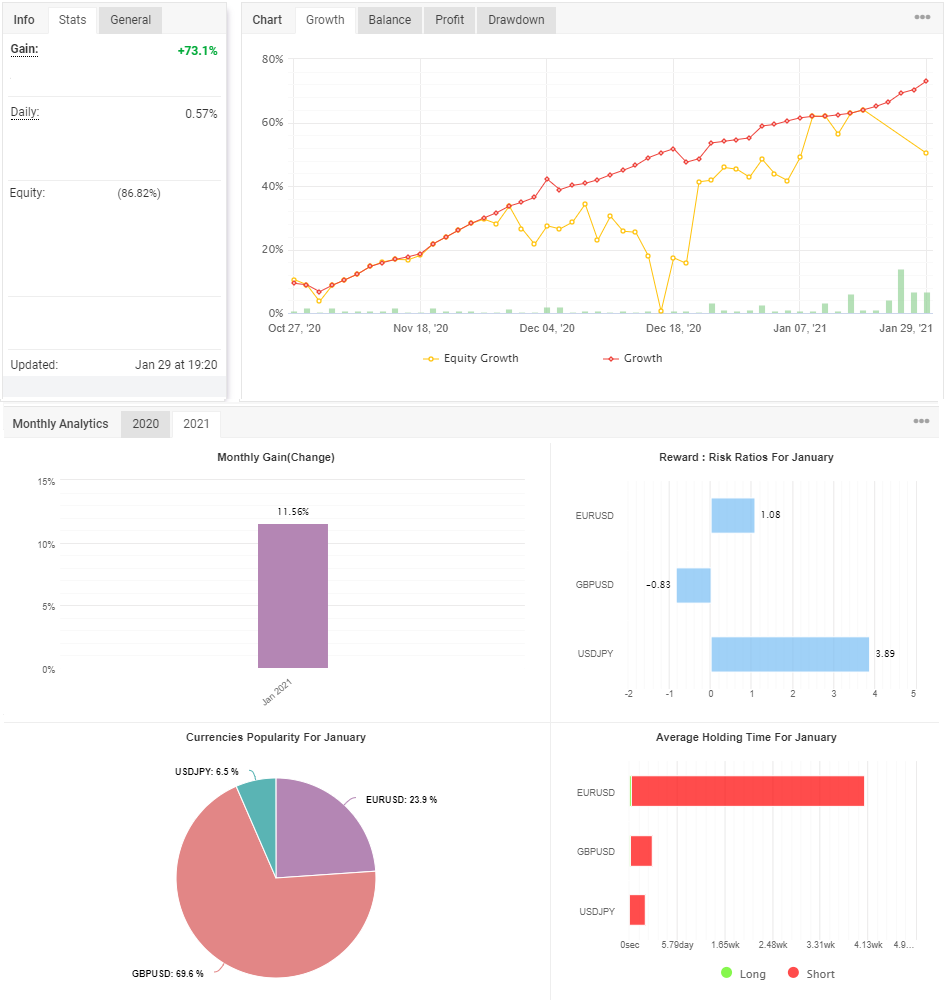

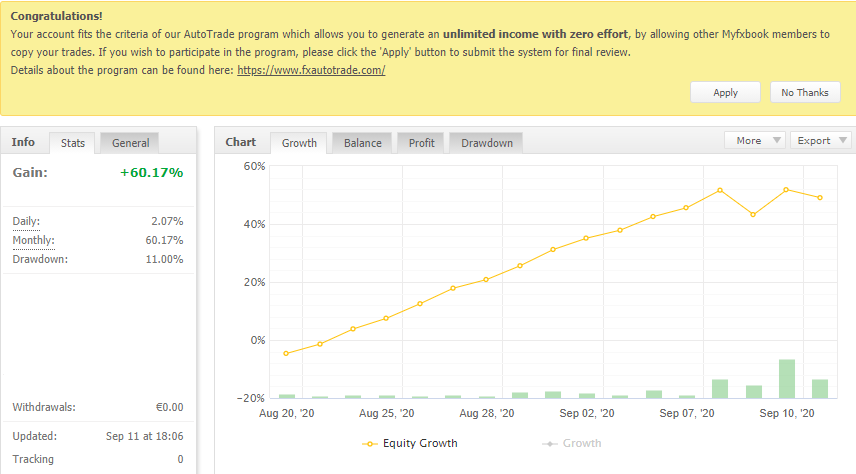

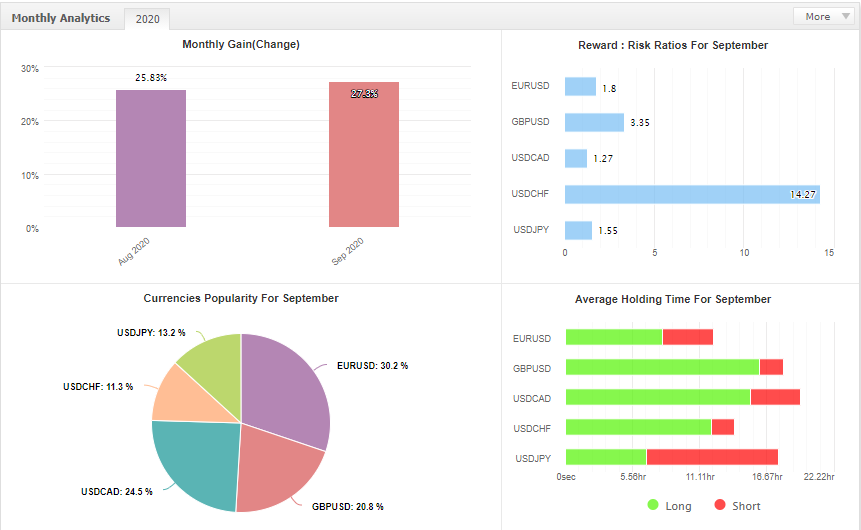

Giunti alla fine del primo trimestre 2023, facciamo alcune considerazioni sul trust saving. Gennaio è stato un mese nella media con alti e bassi, seguito da febbraio che invece ha presentato alcune difficoltà anche per il mio trading personale data la stagnazione diffusa su diversi cambi e criptovalute; il trust se l’è cavata un po’ peggio, toccando il fondo a inizio marzo.

Da questo punto in poi, data la situazione, sono stati cambiati dei filtri e la salita è ripresa, recuperando abbondantemente le perdite del mese precedente e riportando come da standard la resa mensile sul 3-4%.

Già mi sento di nuovo l’impiegato postale che mi chiede: quanto è il tuo tasso annuale? Io resto con qualcuno che offre il 4%…. MENSILE però 😎

Dopo quasi un anno dallo scorso post un piccolo aggiornamento è d’obbligo; il sito prossimamente sarà nuovamente rivisto per essere più veloce e funzionale, rimarranno la sezione blog e le pagine di aggiornamento.

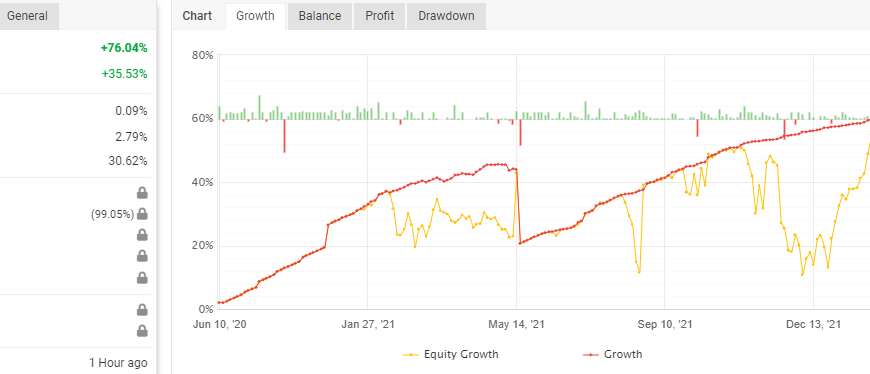

Per quanto riguarda il conto LBI Gain nonostante un mese decisamente no dovuto ad un cambio gestione, ha aggiunto un +42% dall’anno scorso, rimanendo stabile anche durante la successiva fase critica; il nuovo partito da metà 2021 denomiato per l’occasione e le modalità operative “Nessuna Correlazione” ha raggiunto ad oggi un +47%.

Dato il periodo fortemente influenzato dalle notizie sanitarie impreviste e di conseguenza economiche, è preferibile ridurre momentaneamente il rischio.

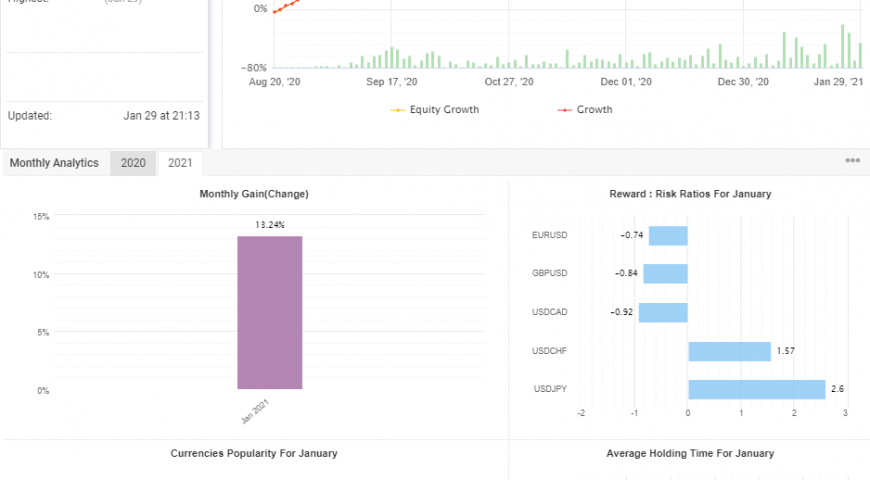

Gennaio si conclude secondo le aspettative e porta qualche cambiamento, in questo caso migliorativo.

Il primo conto prosegue oltrepassando il traguardo del 200%, si mantiene stabile con uno 0.7% giornaliero circa, 123 trade in totale, il discostamento tra balance ed equity rimane entro le previsioni del 10%.

Il secondo conto sperimentale è sulla strada per il 75% nonostante i suoi 3 mesi e mezzo ma sta leggermente sottoperformando confrontandolo con il primo dal quale prende spunto, è diventato ora più dinamico, 46 trade totali.

Il conto pamm Gain fornito tramite LBI invece porta anch’esso una piccola novità con l’introduzione di un cambio aggiuntivo(questo mese gbpusd) oltre a m$ft, così da poter aggiungere qualche punto in più a fine mese e compensare nei casi in cui ci sia poco movimento, 19 trade a gennaio di cui 6 extra, 99.4% equity.

Siamo a fine anno e con una buona dose di soddisfazione posso concludere con un buon risultato del nuovo metodo sul conto più vecchio, con un’ottima risposta dal secondo test che sta proseguendo altrettanto bene e con una buona risposta anche da parte di lbi sul conto gain che è rimasto stabile nonostante le oscillazioni di questo periodo, unico neo un contrattempo sul saving, recuperato però abbondantemente dal resto.

Obiettivi per il prossimo anno: migliorare ulteriormente la gestione delle posizioni rimaste in sospeso e accumulare più bitcoin, con i tempi che probabilmente arriveranno, permetteranno di ripartire agevolmente anche nello scenario più difficile.

Scandalo in corso a parte di una certa banca di cui non farò nome(wir..coff coff), abbiamo ancora una volta la conferma di utilizzare un broker serio e sempre aggiornato con tanto di piano B se le cose si mettono male.

I fatti vanno avanti da circa un paio di settimane ma ho voluto aspettare di proposito per avere qualche informazione aggiuntiva sugli sviluppi.

Tutto è partito una sera nel fine settimana, quando sfogliando un noto canale su telegram di notizie economiche, noto un titolo ed un nome familiare… verifico ed effettivamente si tratta di quella banca che utilizzava il nostro broker di fiducia, sul momento la sensazione non è stata delle migliori, troppo assurdo in ogni caso pensare che siano dei pivelli dopo oltre 10 anni che li conosco.

Come volevasi dimostrare, neanche due giorni dopo, al lunedì ricevo una mail dove si dice sostanzialmente che per la sicurezza dei fondi(già comunque tutelati essendo segregati e soggetti a condizioni anche da parte della banca), hanno trasferito tutto su un’altra banca e dato i dettagli aggiornati.

Naturalmente ora per sport seguo gli aggiornamenti e vedo che ad oggi stanno avendo problemi anche molti italiani, utenti di servizi italiani che si appoggiavano su tale banca e che per esempio utilizzavano come me alcune carte(prima che le cambiassi) anche di giganti internazionali che si tutelano allo stesso modo, il mio euro e 39 centesimi dell’utilissima carta prepagata è salvo.

Morale: tenersi stretto chi lavora bene e nell’interesse comune, tenersi stretto il proprio cryptoportafoglio e prepararsi in caso di apocalisse bancaria, evitando per cominciare i campi minati dei servizi italiani e tedeschi poco chiari.

Questo sito utilizza cookie necessari per migliorare la tua esperienza. ACCETTAInformazioni

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.